Срок взыскания налогов и возврата переплаты (излишне уплаченных налогов)

-

Правила уплаты налогов с 2023 года - Единый налоговый платеж физического лица

-

Срок взыскания налогов

-

Срок давности по уплате налогов

-

Порядок взыскания недоимки по налогам (пеням, штрафам)

-

Сроки возврата переплаты по налогам

-

Полезные ссылки по теме

Срок взыскания налогов

Никто не спорит, что налоги должны уплачиваться вовремя. Для физических лиц предусмотерны 2 варианта установления обязанности по уплате налогов (в зависимости от того, как выявлена задолженность - в рамках налоговой проверки или вне ее рамок):

-

обязанность уплаты налогов на основании налогового уведомления;

Законодательством предусмотрена обязанность физических лиц по уплате налогов на основании полученного налогового уведомления по:

-

обязанность уплаты налогов на основании установленных сроков уплаты налога (для физлиц такая обязанность установлена по НДФЛ).

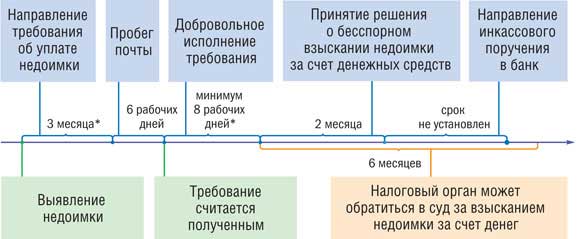

При неуплате налогов в установленный срок в добровольном порядке ФНС вправе обратиться в суд с иском для взыскания налогов в принудительном порядке. Такой иск может быть подан в суд в течение 6 месяцев после истечения срока исполнения требования об уплате налога (статья 48 НК). В свою очередь, требование об уплате налога должно быть направлено в течение 3 месяцев с момента выявления налоговой недоимки (статья 70 НК).

Недоимка - сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок (статья 11 НК). |

Следовательно, недоимка может возникнуть только тогда, когда сумма налога начислена, но своевременно не уплачена в бюджет.

Но законодательством не установлено, как определяется момент выявления налоговой недоимки. Следовательно, таким моментом может быть:

-

дата уплаты налога на основании поданной налоговой декларации (для НДФЛ - это 15 июля). Поэтому датой выявления недоимки в этом случае надо считать 16 июля или (если налоговая декларация предоставлена с нарушением сроков) день, следующий за днем предоставления декларации;

-

дата уплаты налога на основании налогового уведомления (для имущественных налогов - это 1 декабря). Поэтому датой выявления недоимки в этом случае надо считать 2 декабря.

А из этого следует, что налоговому органу становится известно о том, что налог не уплачен, на следующий день после истечения срока уплаты.

Схематично это можно изобразить так:

Как правило, ФНС отсчитывает срок на выставление требования не с указанной даты, а с любого момента обнаружения недоимки в своих внутренних документах и базах данных. К счатью, судебная практика (в большинстве случаев) не разделяет этого мнения.

Срок давности по уплате налогов

Как ни странно это выглядит, но НК не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (данный вывод подтверждает и судебная практика, к примеру, Постановление ФАС Уральского округа от 18.06.2009 № Ф09-3963/09-С3).

Установленный статьей 196 ГК общий срок исковой давности к налоговым правоотношениям не применяется, об этом прямо сказано в статье 2 ГК.

С 01.01.2021 порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 10 000 рублей (с 01.01.2013 по 31.12.2019 эта сумма составляла 3 000 рублей) или нет:

-

Если общая сумма задолженности превышает 10 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

В этом случае взыскание задолженности по налогу (пеней, штрафов) в судебном порядке возможно только при одновременнов выполнении следующих условий:

-

ФНС направила вам требование об уплате налога (пеней, штрафов) в течение 3 месяцев;

-

вы не исполнили требование об уплате налога (пеней, штрафов) в установленный срок (по общему правилу - восемь рабочих дней с даты его получения). Более продолжительный срок может быть установлен в самом требовании;

-

общая сумма задолженности (то есть недоимки, пеней и штрафов), подлежащей взысканию, превышает 10 000 рублей.

-

Если общая сумма задолженности не превышает 10 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину. При этом учитываться будут все требования, по которым истек срок исполнения. Со дня, когда задолженность превысит 10 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 10 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока со дня окончания срока исполнения самого раннего требования об уплате налога, пеней, штрафов.

Необходимым условием взыскания налогов в судебном порядке является соблюдение процедуры принудительного взыскания налогов.

Таким образом, обязанность физлица уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК процедурой и сроками взыскания налогов в судебном порядке.

Следовательно, объявленная налоговая амнистия (в части списания налогов) актуальна для ФНС, в регистрах которой "висят" налоги и ФНС может чинить в связи с этим различные препоны. Для того, чтобы эти препоны преодолеть Верховный Суд РФ в своем Определении от 01.11.2017 № 18-КГ17-179 разъяснил, что налогоплательщик также вправе обратиться в суд с заявлением о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию и обязанности по их уплате прекращенной.

Порядок взыскания недоимки по налогам (пеням, штрафам)

Налоговая подает заявление о взыскании задолженности по налогу, пеней, штрафов в порядке административного судопроизводства (п. 3 ст. 48 НК РФ; ст. 286 КАС РФ).

По заявлению налоговой инспекции мировой судья по месту вашего жительства без судебного разбирательства и вызова сторон может вынести судебный приказ. В течение 3 дней с даты издания приказа вам направляют его копию. До вынесения судебного приказа, а также в течение 20 дней после направления копии приказа вы вправе представить свои возражения (ст. 17.1, ч. 3 ст. 123.5 КАС).

Если возражения представлены в указанный срок, в принятии заявления о вынесении судебного приказа налоговому органу будет отказано, а уже вынесенный судебный приказ будет отменен. В этом случае ФНС может подать административное исковое заявление о взыскании налога, пеней, штрафов в районный суд общей юрисдикции (ч. 1, 2 ст. 123.7, ст. ст. 286, 289 КАС РФ; п. 49 Постановления Пленума Верховного Суда РФ от 27.09.2016 № 36).

Если возражения в указанный срок не представлены, судебный приказ передается судебному приставу-исполнителю для принудительного взыскания долга (ч. 1 ст. 123.8 КАС РФ).

Сроки возврата переплаты по налогам

Бывают случаи, когда перечислены обязательные платежи, о которых налогоплательщики вспоминают когда со дня их уплаты прошло более 3 лет. Минфин в своем Письме от 17.11.2017 № 03-02-08/75912 разъяснил, что в таком случае действуют правила ГК РФ об исчислении срока исковой давности. Три года считают со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Но и в этой ситуации можно вернуть излишне уплаченные налоги и другие обязательные платежи. Для этого надо:

-

предварительно подать в ФНС заявление о возврате или зачете (основание - Постановление Пленума ВАС РФ от 30.07.2013 № 57), поскольку согласно п. 33 указанного Постановления обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов, пеней, штрафа возможно только в случае отказа налогового органа в удовлетворении упомянутого заявления либо неполучения налогоплательщиком ответа в установленный законом срок;

-

подготовить аргументы о том, что о возникновении переплаты вы узнали позже, или о том, что пропустила срок по уважительной причине.

Статья написана и размещена 23 декабря 2017 года. Дополнена - 26.10.2018, 24.11.2020

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Полезные ссылки по теме "Срок взыскания налогов"

-

Единый налоговый платеж физического лица

-

НДФЛ 15%. Прогрессивная шкала

-

Налог на проценты по вкладам

-

Налоговый контроль счетов

-

Почему льготы носят заявительный характер

-

НДФЛ с наследства

-

Налоговая ответственность за непредставление документов

-

Ошибки при заполнении налоговой декларации 3-НДФЛ

-

Подтверждение статуса налогового резидента РФ

-

Налог на имущество физических лиц

-

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

-

НДФЛ - налог на доходы физических лиц

-

Что должна содержать жалоба в налоговую

-

Полный перечень (список) лиц, которые обязаны подать налоговую декларацию.

Тэги: срок взыскания налогов