Заявление и обязательство для получения отсрочки по уплате налогов и страховых взносов из-за коронавируса

-

Кто имеет право на отсрочку по уплате налогов

-

По каким налогам и сборам предоставляется отсрочка

-

Форма заявления

-

Форма обязательства

-

Как получить электронный пропуск через портал Госулуг на себя и работников

-

Образец справки работника на время карантина

-

Полезные ссылки по теме

Кто имеет право на отсрочку по уплате налогов и страховых взносов

Правительством РФ помимо автоматического переноса сроков уплаты ряда налогов и взносов, разработаны правила упрощенного получения отсрочки по налогам, страховым взносам для для организаций и ИП из отраслей, наиболее пострадавших от распространения новой коронавирусной инфекции.

Правительством РФ помимо автоматического переноса сроков уплаты ряда налогов и взносов, разработаны правила упрощенного получения отсрочки по налогам, страховым взносам для для организаций и ИП из отраслей, наиболее пострадавших от распространения новой коронавирусной инфекции.

ФНС разъяснила порядок предоставления отсрочки по налогам и страховым взносам.

На отсрочку могут претендовать лица, у которых доходы по данным налоговой декларации снизились более чем на 10%, либо деятельность которых в 2020 г. стала убыточной (в прошлом году убытка не было).

ФНС России запустила сервис, с помощью которого налогоплательщики могут узнать, распространяются ли на них Правила предоставления отсрочки (рассрочки) по уплате налогов, авансовых платежей по налогам и страховых взносов

Для проверки достаточно ввести ИНН или ОГРН. При положительном ответе пользователю будут даны ссылки на заявление об отсрочке (рассрочке) и на обязательство соблюдения условий отсрочки.

По каким налогам и сборам предоставляется отсрочка (рассрочка) из-за коронавируса

Перечень таких отраслей определен Правительством. Принадлежность компании к пострадавшей отрасли устанавливается по основному виду экономической деятельности на 1 марта 2020 г. по данным ЕГРЮЛ.

Для того, чтобы воспользоваться отсрочкой на уплату налогов и страховых взносов необходимо подать заявление и обязательство соблюдения условий отсрочки.

Заявление и обязательство соблюдения условий отсрочки подается в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Если заинтересованное лицо претендует на рассрочку на срок более 6 месяцев, то необходимо приложить предполагаемый график погашения задолженности и информацию об обеспечении (залоге, поручительстве или банковской гарантии). Налоговая инспекция самостоятельно проверит принадлежность заявителя к пострадавшим отраслям (по основному виду экономической деятельности на 1 марта 2020 года), а также основания для отсрочки при наличии сведений в автоматизированной информационной системе. Если необходимые данные ранее не предоставлялись налогоплательщиком, будут также рассматриваться документы, приложенные к заявлению. Решения по заявлениям об отсрочке будут приниматься в оперативном порядке.

Заявления на отсрочку принимаются до 1 декабря 2020 года.

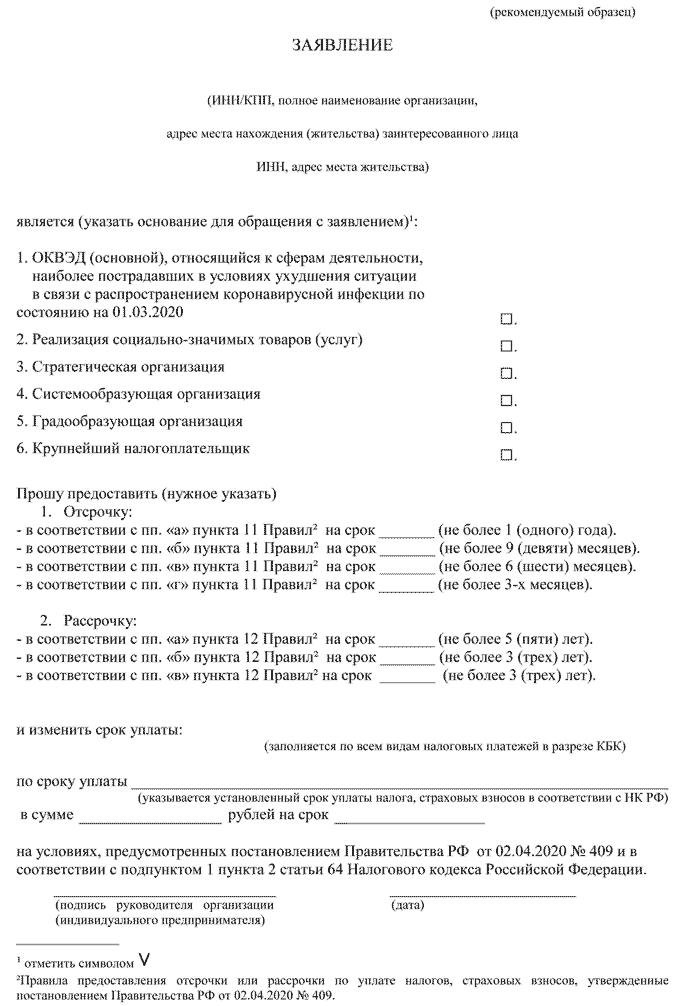

ЗАЯВЛЕНИЕ

о предоставлении отсрочки уплаты налогов, страховых взносов

(ИНН / КПП, полное наименование организации, адрес места нахождения (жительства) или заинтересованного лица, ИНН (при наличии), адрес места жительства)

Является (указать основание для обращения с заявлением):

-

ОКВЭД (основной), относящийся к сферам деятельности, наиболее пострадавшим в условиях ухудшения ситуации в связи с распространением коронавирусной инфекции по состоянию на 01.03.2020.

-

Реализация социально значимых товаров (услуг).

-

Стратегическая организация

-

Системообразующая организация

-

Градообразующая организация

-

Крупнейший налогоплательщик

Прошу предоставить (нужное указать):

-

Отсрочку:

-

в соответствии с пп. "а" пункта 11 Правил на срок _____ (не более 1 (одного) года).

-

в соответствии с пп. "б" пункта 11 Правил на срок _____ (не более 9 (девяти) месяцев).

-

в соответствии с пп. "в" пункта 11 Правил на срок _____ (не более 6 (шести) месяцев).

-

в соответствии с пп. "г" пункта 11 Правил на срок _____ (не более 3-х месяцев).

-

Рассрочку

-

в соответствии с пп. "а" пункта 12 Правил на срок _____ (не более 5 (пяти) лет).

-

в соответствии с пп. "б" пункта 12 Правил на срок _____ (не более 3 (трех) лет).

-

в соответствии с пп. "в" пункта 12 Правил на срок _____ (не более 3 (трех) лет).

и изменить срок уплаты:

(заполняется по всем видам налоговых платежей в разрезе КБК)

по сроку уплаты __________________________ (указывается установленный срок уплаты налога, страховых взносов в соответствии с НК РФ)

в сумме __________________ рублей на срок ____________________

на условиях, предусмотренных постановлением Правительства РФ от 02.04.2020 № 409 и в соответствии с подпунктом 1 пункта 2 статьи 64 Налогового кодекса РФ

____ ______________ 2020 года

(подпись руководителя организации

(ИП))

М.П.

Скачать форму заявления

ОБЯЗАТЕЛЬСТВО

о соблюдении заинтересованным лицом условий,

на которых принимается решение о предоставлении отсрочки (рассрочки) по основанию и на условиях, предусмотренных постановлением Правительства РФ от 02.04.2020 № 409

(ИНН / КПП, полное наименование организации, адрес места нахождения или Ф.И.О. индивидуального предпринимателя, ИНН, адрес места жительства)

На период действия отсрочки (рассрочки), обязуется неукоснительно выполнять все условия, в соответствии с которыми предоставлена отсрочка (рассрочка), а именно:

-

При наступлении сроков уплаты сумм отсроченной (рассроченной) задолженности своевременно и в полном размере уплачивать причитающиеся суммы.

-

В случае наступления оснований, исключающих изменение срока уплаты налога, сбора, страховых взносов, пени, штрафа, указанных в пунктах 1 и 3 статьи 62 Налогового кодекса Российской Федерации, незамедлительно известить об этом уполномоченный орган, предоставивший отсрочку (рассрочку).

-

В случае, если в результате уточнения заинтересованным лицом налоговых обязательств либо по результатам мероприятий налогового контроля будет установлено несоответствие условиям, предусмотренным пунктами 1 и 3 Правил, незамедлительно известить об этом уполномоченный орган, предоставивший отсрочку (рассрочку) и уплатить начисленные пени со дня установленного законодательством о налогах и сборах для уплаты налогов и страховых взносов.

____ ______________ 2020 года

(подпись руководителя организации

(физического лица))

М.П.

Скачать форму обязательства

Статья написана и размещена в 10 апреля 2020 года. Дополнена - 24.04.2020

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Полезные ссылки по теме "Заявление и обязательство для получения отсрочки по уплате налогов и страховых взносов из-за коронавируса"

-

Единый налоговый платеж физического лица

-

НДФЛ 15%. Прогрессивная шкала

-

Налог на проценты по вкладам

-

Налоговый контроль счетов

-

Почему льготы носят заявительный характер

-

НДФЛ с наследства

-

Налоговая ответственность за непредставление документов

-

Ошибки при заполнении налоговой декларации 3-НДФЛ

-

Подтверждение статуса налогового резидента РФ

-

Что такое налоговое правонарушение, порядок привлечения, обстоятельства смягчающие и отягчающие ответственность

-

Налоговая консультация физическим лицам

-

Как получить имущественный вычет при покупке жилья в кредит

-

Вправе ли неработающий пенсионер получить имущественный налоговый вычет в связи с приобретением квартиры

-

Можно ли получить вычет, если сделка купли-продажи совершена между родственниками?

-

Продал квартиру и автомобиль, которые находились в собственности более 3 лет. Надо ли подавать налоговую декларацию (3 НДФЛ)

-

Продал автомобиль, который был в собственности менее 3 лет. Какие документы я должен подать в налоговую инспекцию

Tags: отсрочка, рассрочка, уплата налогов, взносов, з-за коронавируса, заявление, обязательство